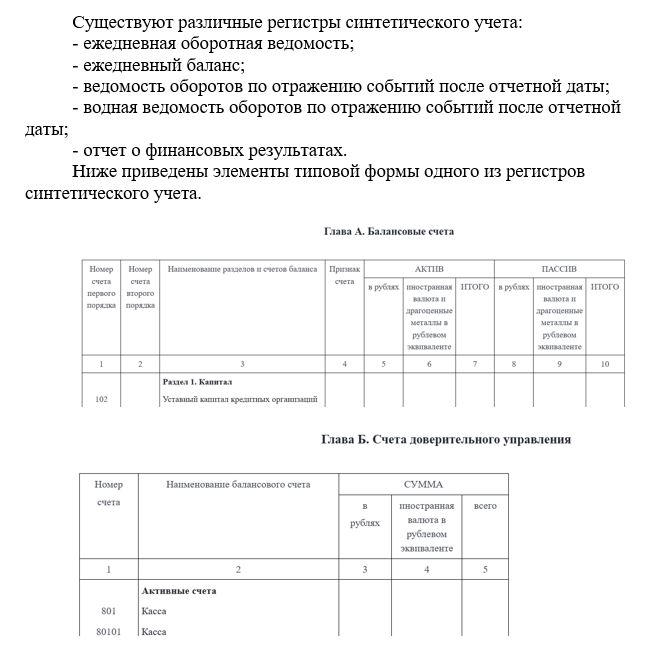

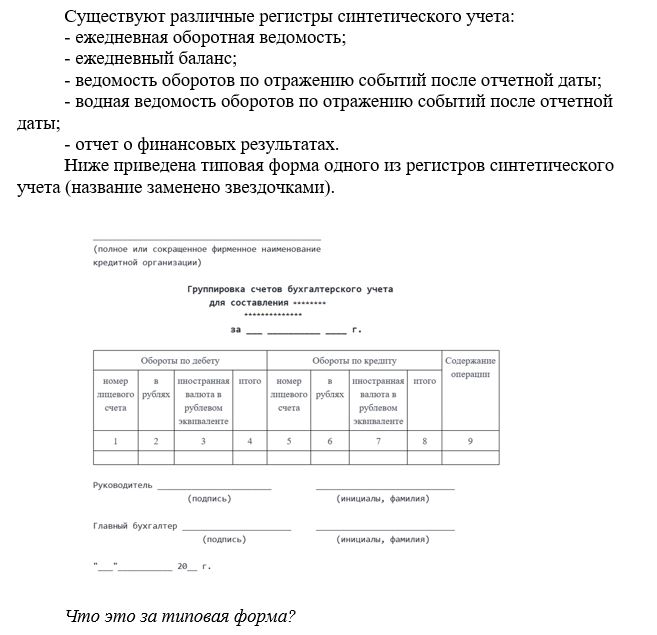

#1307622

#1307622: Преподаватель попросил студентов назвать несколько основных принципов бухгалтерского учета в банке. Дмитриев назвал такие принципы, как непрерывность деятельности и постоянство правил бухгалтерского учета. Семёнов упомянул о своевременности отражения операций и о нераздельном (едином) отражении активов и пассивов. Степанов назвал такие принципы, как открытость и приоритет содержания над формой. Кто из студентов ответил без ошибок?

Преподаватель попросил студентов назвать несколько основных принципов бухгалтерского учета в банке. Дмитриев назвал такие принципы, как непрерывность деятельности и постоянство правил бухгалтерского учета. Семёнов упомянул о своевременности отражения операций и о нераздельном (едином) отражении активов и пассивов. Степанов назвал такие принципы, как открытость и приоритет содержания над формой. Кто из студентов ответил без ошибок?

Варианты ответа:

- Правильно ответили Дмитриев и Семёнов.

- Правильно ответили Семёнов и Степанов.

- Правильно ответили Дмитриев и Степанов.

🔒 Ответ будет доступен после оплаты

Данная дисциплина изучает методы систематизации и анализа финансовых операций предприятия, включая их документирование и отражение в учетных регистрах. Она формирует навыки контроля хозяйственной деятельности, подготовки отчетности в соответствии с законодательством и использования учетных данных для принятия управленческих решений. В рамках курса рассматриваются принципы ведения учета, составления баланса и анализа финансового состояния организации.

Данная дисциплина изучает методы систематизации и анализа финансовых операций предприятия, включая их документирование и отражение в учетных регистрах. Она формирует навыки контроля хозяйственной деятельности, подготовки отчетности в соответствии с законодательством и использования учетных данных для принятия управленческих решений. В рамках курса рассматриваются принципы ведения учета, составления баланса и анализа финансового состояния организации.

Похожие вопросы по дисциплине

📚 Похожие вопросы по этой дисциплине

При учете средств на активном счете известны величины сальдо начального (СН), оборота по дебету (ОД) и оборота по кредиту (ОК). Требуется рассчитать сумму денежных средств (имущества, обязательств в денежной оценке) на конец отчетного периода, т.е. сальдо конечное (СК). Какой формулой необходимо для этого воспользоваться? При учете средств на пассивном счете известны величины сальдо начального (СН), оборота по дебету (ОД) и оборота по кредиту (ОК). Требуется рассчитать размер задолженности (обязательств) на конец отчетного периода, т.е. сальдо конечное (СК). Какой формулой необходимо для этого воспользоваться? Оборотная ведомость по счетам бухгалтерского учета кредитной организации (форма по ОКУД 0409101) содержит данные об остатках и оборотах за отчетный месяц по всем счетам, открытым кредитной организацией. В Оборотную ведомость включают все определенные Планом счетов балансовые и внебалансовые счета второго порядка. Укажите правильный порядок предоставления отчета.