#923070

#923070: Если компания ретроспективно применяет Международный стандарт финансовой отчетности IAS 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», то ей нужно включить в отчетность отчеты о финансовом положении, отчеты о прибылях и убытках и прочем совокупном доходе, отчеты о движении денежных средств и отчеты об изменениях в собственном капитале …

Если компания ретроспективно применяет Международный стандарт финансовой отчетности IAS 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», то ей нужно включить в отчетность отчеты о финансовом положении, отчеты о прибылях и убытках и прочем совокупном доходе, отчеты о движении денежных средств и отчеты об изменениях в собственном капитале …

Варианты ответа:

- по одному экземпляру отчетов за отчетный период

- в количестве двух каждого типа – за отчетный и предыдущий периоды

- в количестве трех каждого типа– за отчетный, предыдущий периоды и скорректированный отчет

🔒 Ответ будет доступен после оплаты

Курс посвящен изучению методов анализа финансовой отчетности предприятий, позволяющих оценивать их экономическое состояние и перспективы развития. Студенты освоят инструменты интерпретации баланса, отчета о прибылях и убытках, а также денежных потоков. Особое внимание уделяется выявлению финансовых рисков, оценке ликвидности и платежеспособности компании. Полученные навыки помогут в принятии эффективных управленческих решений и формировании инвестиционной стратегии.

Курс посвящен изучению методов анализа финансовой отчетности предприятий, позволяющих оценивать их экономическое состояние и перспективы развития. Студенты освоят инструменты интерпретации баланса, отчета о прибылях и убытках, а также денежных потоков. Особое внимание уделяется выявлению финансовых рисков, оценке ликвидности и платежеспособности компании. Полученные навыки помогут в принятии эффективных управленческих решений и формировании инвестиционной стратегии.

Похожие вопросы по дисциплине

📚 Похожие вопросы по этой дисциплине

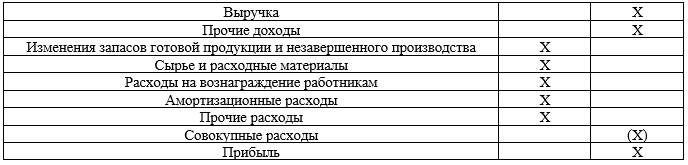

В приведенном отчете о совокупном доходе (см. таблицу ниже) расходы отражены в соответствии …