Среднегодовое количество коек К = 90 шт. Число дней функционирования одной койки на протяжении года Д = 365 дней. Средневзвешенная норма расходов на один койко-день Р1 = 6,5 ден. ед. По приведенным данным, используя нормативный метод планирования, определите общую сумму расходов на питание для районной больницы. Приведите расчеты.

🧠 Тематика вопроса:

Данная дисциплина посвящена изучению методов анализа и управления финансовыми рисками, включая расчет страховых тарифов, формирование резервов и оценку вероятных убытков. Студенты освоят математические и статистические инструменты, применяемые в страховании, пенсионном обеспечении и инвестиционной деятельности. Курс развивает навыки прогнозирования и минимизации финансовых потерь, что востребовано в страховых компаниях, банках и государственных структурах. Особое внимание уделяется современным подходам к моделированию рисков и нормативным требованиям финансового регулирования.

Варианты ответа:

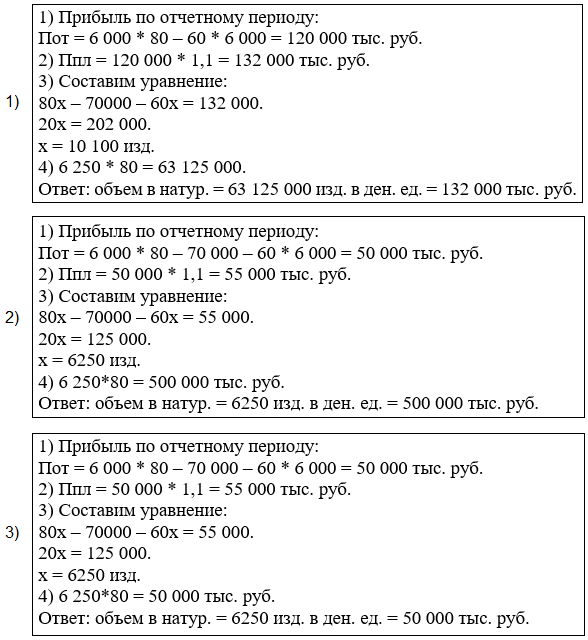

- Используя нормативный метод планирования, определяем общую сумму расходов на питание для районной больницы. Для этого находим произведение общего количества койко-дней больницы на норму расходов на один койко-день: Р = К *Д *Р1 = 90 * 365 * 6,5 / 2 = 106 763 ден. ед.

- Используя нормативный метод планирования, определяем общую сумму расходов на питание для районной больницы. Для этого находим произведение общего количества койко-дней больницы на норму расходов на один койко-день: Р = К * Д * Р1 = 90 * 360 * 6,5 / 2 = 105 300 ден. ед.

- Используя нормативный метод планирования, определяем общую сумму расходов на питание для районной больницы. Для этого находим произведение общего количества койко-дней больницы на норму расходов на один койко-день: Р = К * Д * Р1 = 90 * 360 * 6,5 = 210 600 ден. ед.

Ответ будет доступен после оплаты

📚 Похожие вопросы по этой дисциплине

- Для определения абсолютного отклонения требуется …

- Запас готовой продукции к концу периода увеличился по сравнению с запасом на начало того же периода на 20 000 шт., удельная производственная себестоимость продукции при этом не изменилась и составляет 8 ден. ед. / шт., себестоимость произведенной в данном периоде продукции – 600 000 ден. ед. Определите себестоимость реализованной продукции. Приведите расчеты.

- Компания Х подготовила бюджет продаж на 3 месяца в размере 42 000 ед. готовой продукции. На 31 декабря у компании в наличии имеется 22 000 ед. готовой продукции, а целевые запасы готовой продукции на конец следующего квартала составляют 24 000 ед. Для изготовления одной единицы готовой продукции необходимо 3 л сырья. На 31 декабря у компании в наличии имеется 100 000 л сырья, а целевые запасы сырья на конец следующего квартала составляют 110 000 л. Какое количество литров основных материалов должно быть закуплено в течение 3-месячного периода, заканчивающегося 31 марта? Приведите расчеты.

-

В базовом периоде предприятие реализовало 5 000 изделий по цене 80 тыс. руб. за единицу. Постоянные расходы – 70 000 тыс. руб., удельные переменные затраты – 60 тыс. руб. на единицу. В отчетном – реализовано 6 000 изделий. В плановом – предусматривается увеличение прибыли на 10 % по сравнению с отчетным. Определите плановый объем реализованной продукции в натуральном и денежном выражениях. Приведите расчеты.

- Плановое значение удельных переменных затрат – 2 ден. ед. / шт., плановая величина постоянных затрат – 300 ден. ед., плановый объем выпуска – 400шт., фактический выпуск – 500 шт., фактические затраты – 1 200 ден. ед. На какую сумму покажет благоприятные отклонения затрат правильно составленный отчет? Приведите расчеты.