#235780

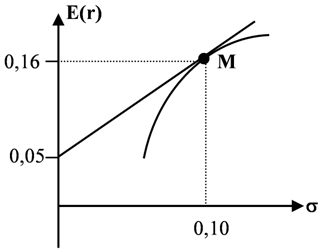

#235780: Ниже на рисунке представлена ГЭП, построенная с использованием модели Г. Марковица:Инвестор формирует композиционный портфель С на основе рискового портфеля М путем включения безрисковых ценных бумаг. Желаемый уровень риска определен инвестором величиной σC = 0,08. Ожидаемая доходность E(rC) такого композиционного портфеля будет равна... /images/00001-10000/08066/08066-15.jpg

Ниже на рисунке представлена ГЭП, построенная с использованием модели Г. Марковица:Инвестор формирует композиционный портфель С на основе рискового портфеля М путем включения безрисковых ценных бумаг. Желаемый уровень риска определен инвестором величиной σC = 0,08. Ожидаемая доходность E(rC) такого композиционного портфеля будет равна...

Варианты ответа:

- 0,088

- 0,056

- 0,073

- 0,016

Тематика:

Инвестиционный анализ

Курсы в категории:

Финансы и банковское дело

Данная дисциплина изучает принципы и методы оценки инвестиционных возможностей, включая анализ финансовых активов, расчет рисков и прогнозирование доходности. В рамках курса рассматриваются инструменты для принятия взвешенных решений, направленных на оптимизацию вложений и достижение долгосрочных финансовых результатов. Особое внимание уделяется практическим аспектам управления капиталом, что позволяет применять полученные знания в реальных экономических условиях.

Данная дисциплина изучает принципы и методы оценки инвестиционных возможностей, включая анализ финансовых активов, расчет рисков и прогнозирование доходности. В рамках курса рассматриваются инструменты для принятия взвешенных решений, направленных на оптимизацию вложений и достижение долгосрочных финансовых результатов. Особое внимание уделяется практическим аспектам управления капиталом, что позволяет применять полученные знания в реальных экономических условиях.