#3357

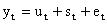

#3357: Представление уровней временного ряда в виде:, где ut-тренд st-сезонная компонента et-случайная компонента соответствует: /images/00001-10000/00170/00170-12.jpg

Представление уровней временного ряда в виде:, где ut-тренд st-сезонная компонента et-случайная компонента соответствует:

Варианты ответа:

- мультипликативной модели

- аддитивной модели

- модели смешанного типа

Курсы в категории:

Математика и статистика

Курс направлен на изучение ключевых принципов и методов, необходимых для понимания и применения современных технологий в профессиональной деятельности. Рассматриваются основные концепции, инструменты и практики, позволяющие эффективно решать задачи в данной области. Особое внимание уделяется развитию аналитических навыков и умению работать с большими объемами данных. Программа включает теоретические модули, практические задания и разбор реальных кейсов для закрепления знаний. Подходит как для начинающих, так и для специалистов, желающих углубить свою квалификацию.

Курс направлен на изучение ключевых принципов и методов, необходимых для понимания и применения современных технологий в профессиональной деятельности. Рассматриваются основные концепции, инструменты и практики, позволяющие эффективно решать задачи в данной области. Особое внимание уделяется развитию аналитических навыков и умению работать с большими объемами данных. Программа включает теоретические модули, практические задания и разбор реальных кейсов для закрепления знаний. Подходит как для начинающих, так и для специалистов, желающих углубить свою квалификацию.