Вопросы по дисциплине:

Прикладная статистика

Сбросить фильтр

| № | Вопрос | Действия |

|---|---|---|

| 1 | Коэффициент корреляции между Х и Е(Х) равен | Открыть |

| 2 | Средняя гармоническая взвешенная рассчитывается по формуле … | Открыть |

| 3 | Уравнение прямой для нахождения параметров в уравнении регрессии имеет вид: … | Открыть |

| 4 | Среднее линейное отклонение рассчитывается по формуле … | Открыть |

| 5 | Долговременную среднюю дневную волатильность имеет GARCH-модель: … | Открыть |

| 6 |

Если использовать вместо рекомендуемого значения параметра, то график корреляции, оцененной по модели EWMA, …

|

Открыть |

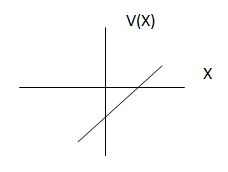

| 7 |

Коэффициент корреляции между Х и Е(Х) равен (см. рис.):

|

Открыть |

| 8 |

Недостаток расчета 20-дневного VaR реальных рыночных котировок как произведения дневного VaR на – в том, что такой расчет …

|

Открыть |

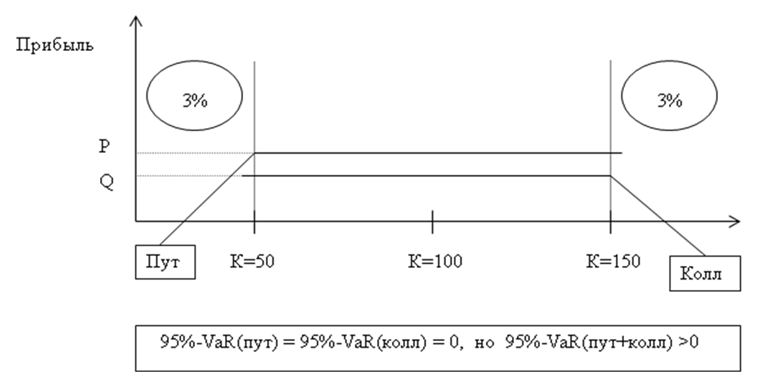

| 9 |

Increment VaR пут-опциона в портфеле (см. рис.)

|

Открыть |

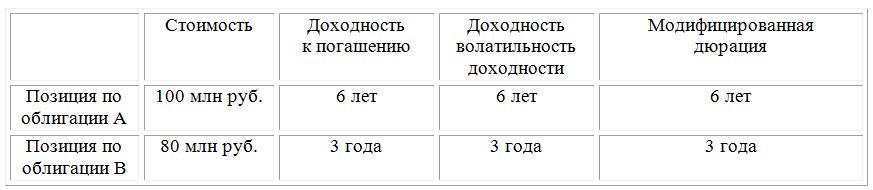

| 10 |

Если в каждом месяце 20 торговых дней, то ближе всего к величине месячного VaR-портфеля для доверительной вероятности 99 % значение …

|

Открыть |