📚

Все вопросы

- Линии возможных портфелей PPL применять для исследования портфелей в тех случаях, когда коэффициенты βi оцениваемых портфелей отрицательны, … #141

- И мера Трейнора, и мера Дженсена для оценки риска портфеля используют коэффициент βi, значит полагать, что в этих мерах одинаково учитывается риск портфеля … #142

- При графическом отображении меры Дженсена линии, соответствующие возможным портфелям, проходят параллельно друг другу. Случай, когда для оцениваемых портфелей эти линии пересекутся теоретически … #143

- Инвестор располагает 1000 рублей и формирует эффективный портфель из акций А, В, С. Известно, что цены этих акций равны: PA = 10 руб.; PB = 20 руб.; PC = 25 руб. Веса акций при этом WA = 0,3; WB = 0,2; WC = 0,5. Если инвестор займет по безрисковой ставке rf = 0,07 деньги в сумме 500 руб., то он приобретет акции А в количестве … #144

- Инвестор для формирования композиционных портфелей использует эффективный портфель, содержащий 40 акций, а также может использовать как приобретение безрисковых ценных бумаг, так и заем по ставке rf. Известно, что ГЭП в обоих этих случаях становится прямой линией. Утверждать, что для данных композиционных портфелей ГЭП в случае безрискового суживания и ГЭП для безрискового займа будут лежать на одной прямой линии … #145

- Инвестор формирует композиционные портфели на основе эффективного портфеля А, для которого вычислена значения E(rA)= 0,16 и σA = 0,08. Ситуация, при которой доходность безрискового средства rf = 0,2, то есть превзойдет E(rA) сложиться … #146

- Инвестор формирует композиционные портфели на основе эффективного портфеля А, для которого вычислена значения E(rA)= 0,16 и σA = 0,08. Известно, что доходность безрискового средства rf = 0,08. Если на безрисковое средство направлена сумма, соответствующая весу Wf = 0,3, то ожидаемая доходность композиционного портфеля С, содержащего портфель А и безрисковое средство, составит … #147

-

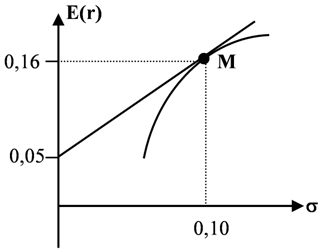

Ниже на рисунке представлена ГЭП, построенная с использованием модели Г. Марковица:Инвестор формирует композиционный портфель С на основе рискового портфеля М путем включения безрисковых ценных бумаг. Желаемый уровень риска определен инвестором величиной σC = 0,08. Ожидаемая доходность E(rC) такого композиционного портфеля будет равна...

#148

#148

- При формировании композиционных портфелей на основе рыночного портфеля установлено, что увеличение риска композиционного портфеля на 1% вызывает рост доходности композиционного портфеля на 1,5%. Если ожидаемая доходность рыночного портфеля E(rМ) = 0,15, а стандартное отклонение σM = 0,08, то величина rf равна … #149

- При формировании композиционных портфелей на основе рыночного портфеля установлено, что увеличение риска композиционного портфеля на 1% вызывает рост доходности композиционного портфеля на 1,5%. Ожидаемая доходность рыночного портфеля E(rМ) = 0,15, а стандартное отклонение σM = 0,08. Если для инвестора приемлемый уровень риска композиционного портфеля составляет σпортф. = 0,05, то от такого портфеля можно ожидать доходность … #150