📚

Все вопросы

- Коэффициент корреляции между Х и Е(Х) равен #1

- Долговременную среднюю дневную волатильность имеет GARCH-модель: … #2

-

Если использовать вместо рекомендуемого значения параметра, то график корреляции, оцененной по модели EWMA, …

#3

#3

-

Коэффициент корреляции между Х и Е(Х) равен (см. рис.):

#4

#4

-

Недостаток расчета 20-дневного VaR реальных рыночных котировок как произведения дневного VaR на – в том, что такой расчет …

#5

#5

-

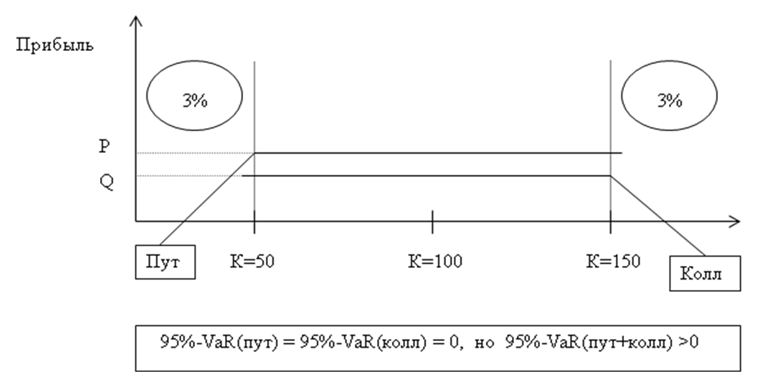

Increment VaR пут-опциона в портфеле (см. рис.)

#6

#6

-

Если в каждом месяце 20 торговых дней, то ближе всего к величине месячного VaR-портфеля для доверительной вероятности 99 % значение …

#7

#7

-

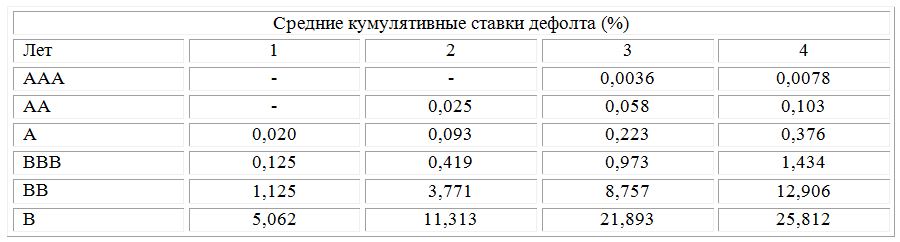

Если средние кумулятивные ставки дефолта даются ниже (см. табл.), то интенсивность дефолтов для компании с рейтингом В в течение третьего года составляет …

#8

#8

-

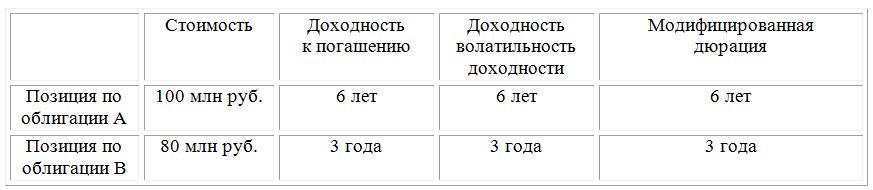

Если банк имеет следующий портфель кредитных свопов (см. табл.), то к снижению стоимости портфеля приведет следующий сценарий изменения кредитных рейтингов компаний Альфа и Бэта: …

#9

#9

- Какую часть от остальных бизнес-процессов по мировым оценкам составляют цепочки поставок: #10